Grâce aux données de la Ville de La Chaux-de-Fonds, notamment son budget 2024, et de la brochure comparative 2022 de l’Institut de hautes études en administration publique, cet article dresse un panorama de la situation financière de notre cité.

Le 14 décembre 2023, pour la 4e fois en 4 ans, le législatif votera une dérogation au mécanisme du calcul du frein à l’endettement. À l’unanimité ?Tel est l’un des enjeux politiques avant les élections communales du 24. 04. 24 ?

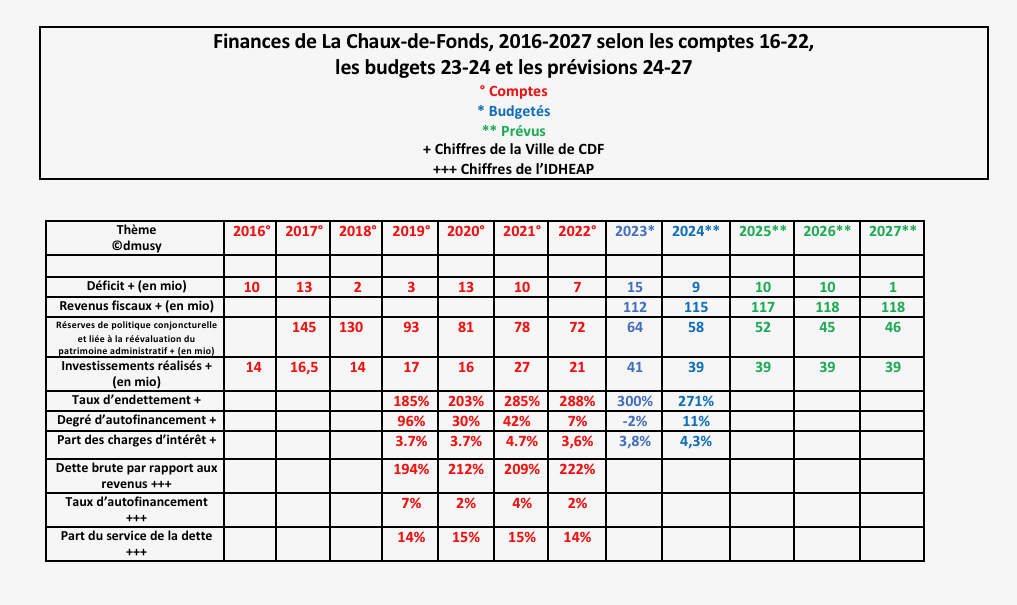

L’article se veut un commentaire explicatif, si possible objectif, du tableau ci-dessous, construit pour l’occasion. Cependant, une ou deux piques y seront lancées car j’ai des inquiétudes non apaisées par la lecture du rapport du Conseil communal dont je ne partage pas l’intégralité de l’optimisme.

L’IDHEAP est un institut d’études économiques dont la conception privilégie la gestion rigoureuse des finances publiques. Le POP voue aux gémonies ce type d’études financées par la classe dominante capitaliste. La Ville de La Chaux-de-Fonds s’affiche résolument à gauche dans sa vision budgétaire. Ainsi, avec Zurich, c’est la seule ville suisse en 2023 à avoir accordé intégralement à ses employés la compensation au renchérissement et les échelons salariaux. Cette année aussi.

En rouge dans ce tableau, les chiffres réels des comptes 2016-2022. En bleu, les chiffres budgétés. En vert, les hypothèses fournies par le Conseil communal dans son document BUDGET 2024.

Déficit, revenus fiscaux et réserves

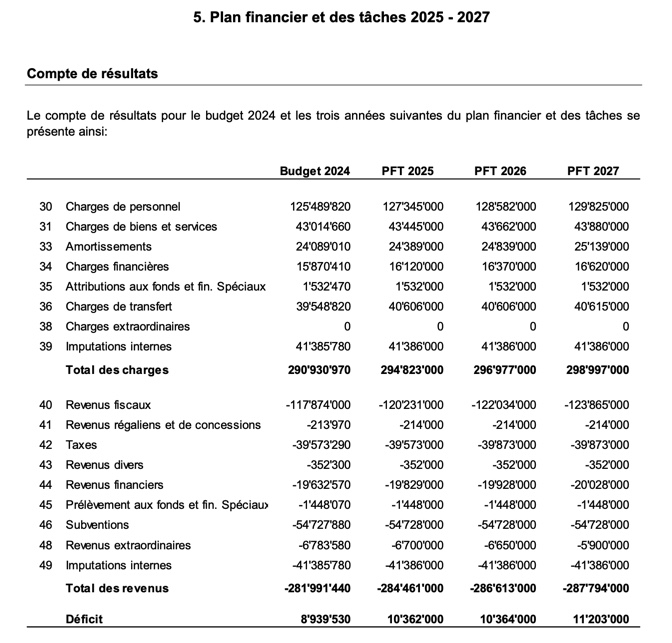

Depuis 2016, et jusqu’en 2027, le déficit de la Ville est structurel. Même avec la subvention cantonale pour compenser les charges liées à l’altitude, les déficits ne se comblent pas. Les charges de personnel et de biens et de services ainsi que les amortissements des investissements continuent leur ascension dans le plan financier ci-dessous présenté aux membres du Conseil général.

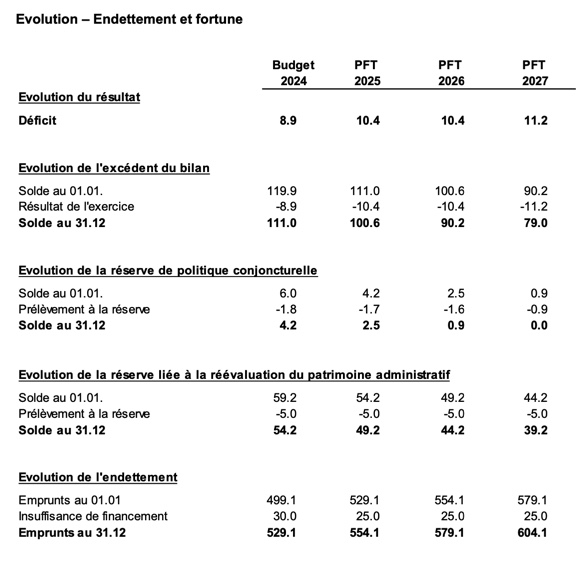

Grâce à deux réserves, la réserve de la politique conjoncturelle et celle liée à la réévaluation du patrimoine administratif, les déficits sont compensés partiellement. En 8 ans, la fortune permettant à la Ville de puiser dans ces deux réserves a diminué de plus de 80 millions; il reste une marge de manoeuvre de 58 mio en 2023 et de presque 40 mio en 2027.

Dans ses chiffres et sa vision politique, le Conseil communal, suivi par la majorité du Conseil général, est optimiste. Il table sur une augmentation des revenus fiscaux et une augmentation corrélative de sa population. Il justifie ainsi sa politique d’investissements dynamiques opposée à l’austérité budgétaire en vigueur dans les années 2010. (c’est moi qui met en gras)

« Ainsi, le budget pour l’année 2024 présente un déficit de 8,9 millions, alors que celui-ci était encore de 14.9 millions pour le budget 2023, et, pour rappel de 14.3 millions pour le budget 2022 qui se soldera aux comptes par un résultat négatif de 6.7 millions. La tendance est donc favorable, mais demeure déficitaire malgré la prise en compte du versement aux communes d’altitude d’une part de la péréquation fédérale liées au surcharges géotopographiques perçue par le canton. (…) Le budget 2024 affiche une évolution réjouissante des revenus d’exploitation passant de 244 millions pour l’exercice actuel à 256 millions pour celui de l’année prochaine. L’augmentation des revenus fiscaux, tant des personnes physiques (+ 2,5 millions) que des personnes morales (+ 3,5 millions) s’inscrit dans une tendance heureuse, signe notamment d’un climat économique favorable. Il faut cependant noter que l’impôt des personnes physique augmente de 0.9 million grâce à l’augmentation des frontaliers, mais que celui des contribuables chaux- de-fonniers (76,7 millions) reste encore inférieur à ce que percevait la Ville en 2019 (78,4 millions) avant les effets de la réforme fiscale cantonale. (…)Une tendance positive se dessine, ce dont nous nous réjouissons, laissant espérer que si l’évolution des coûts reste jugulée, la situation financière des budgets à venir devrait tendre à une amélioration constante. Une évolution positive de la démographie ne ferait que renforcer cette tendance. Dans ce sens, le Conseil communal est optimiste et confiant dans l’avenir. (…) Il présente ce budget 2024, certes déficitaire, mais s’inscrivant dans une tendance constante d’amélioration, avec confiance dans l’avenir de la Métropole horlogère, convaincu que la rigueur doit continuer de guider les décisions politiques, mais tout aussi certain qu’il faut oser investir pour améliorer l’attractivité de la ville et le bien-être de ses habitants. »

Quant au Conseil général, dans son rapport de sa commission financière, il pratique la même méthode Coué avec un art de minimiser les problèmes potentiels, surtout quand on lit que l’auteur de ce rapport est … un Vert : « La dette en août 2023 était de 499 millions, elle s’élèvera à 529 millions selon les prévisions budgétaires 2024 au 31 décembre 2024. Environ 20 millions d’emprunts arrivent à échéance et doivent être reconduits par de nouveaux emprunts. La dette est structurée en trois parties, soit environ un tiers en emprunts court terme (1-12 mois), un autre tiers en emprunts à long terme et le troisième tiers en swaps. Bien entendu, il n’est pas toujours facile d’obtenir des emprunts pour satisfaire cette structure de la dette avec des taux d’intérêts qui soient quand même attractifs.

La commission financière, dans son entier, salue le nouveau dynamisme de la Ville de La Chaux-de-Fonds. Certain-e-s commissaires se posent la question de savoir si on a les moyens de ce nouveau dynamisme, mais pour d’autres, la réponse est claire : il faut continuer d’investir et de transformer notre ville sur tous les plans pour accroître son nombre d’habitant-e-s. » Une façon de dire à la droite : « Circulez, il n’y a rien à voir. »

À supposer que la réalité de la fin des années 2020 contredise l’optimisme des autorités, l’alliance de la diminution de la fortune, des revenus fiscaux et de la population pourrait amener à une augmentation obligatoire du coefficient fiscal imposée par le Canton. La Ville serait ainsi sous tutelle de l’Etat.

Investissements avec dérogation au mécanisme du calcul du frein à l’endettement

Depuis l’arrivée à l’exécutif d’une nouvelle équipe en novembre 2020, la politique des investissements a changé. Par quatre fois en décembre 2020, 2021, 2022 et 2023, les investissements votés ont dépassé ou dépasseront 40 millions.

Rappelons que le Conseil général donne par son vote le droit au Conseil communal de dépenser sans rapport au Conseil général des sommes inférieures à CHF 250’000.-. Pour les montants plus élevés, soit les investissements prévus (ex : réfection du toit du MIH, du collège des Forges et de la piscine, rénovation du MH) ont déjà été votés, soit ils vont peut-être l’être en 2024, notamment la rénovation de la patinoire qui pourrait se chiffrer à plusieurs dizaines de millions uniquement à la charge de la Ville. Avec quels effets sur la dette, je ne peux le dire mais suis préoccupé.

Les quatre derniers budgets d’investissements 2021, 2022, 2023 et 2024 ont nécessité et nécessiteront que le trois cinquième du législatif déroge au mécanisme du calcul du frein à l’endettement. Autrement dit, qu’il contrevienne à son propre règlement financier lui enjoignant la prudence.

Ainsi, le 15 décembre 2022, le Conseil général a voté par 26 voix (Verts, POP, PS, VL) contre 14 (PLR, UDC, Centre) le texte suivant : « Compte tenu de circonstances extraordinaires et en application de l’art. 9 al. 8 RCF, il est dérogé au mécanisme du calcul du frein à l’endettement mentionné à l’art. 9 al. 6 RCF. » En sera-t-il de même le 14 décembre 2023 ?

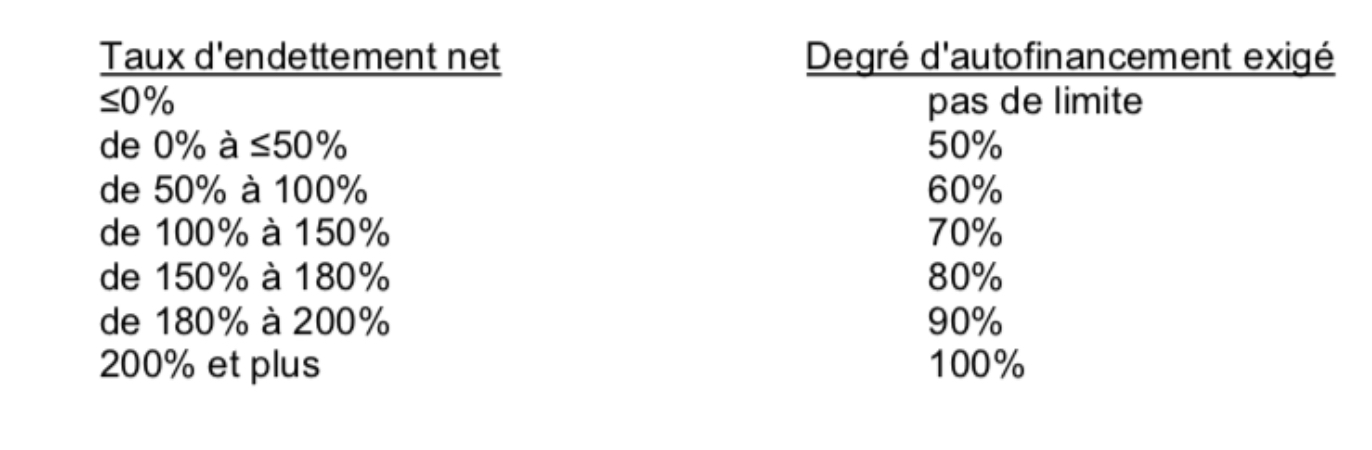

Pour expliquer le mécanisme de cette dérogation, il faut connaître :

- le règlement des finances de la Ville

- son degré d’autofinancement

- son taux d’endettement

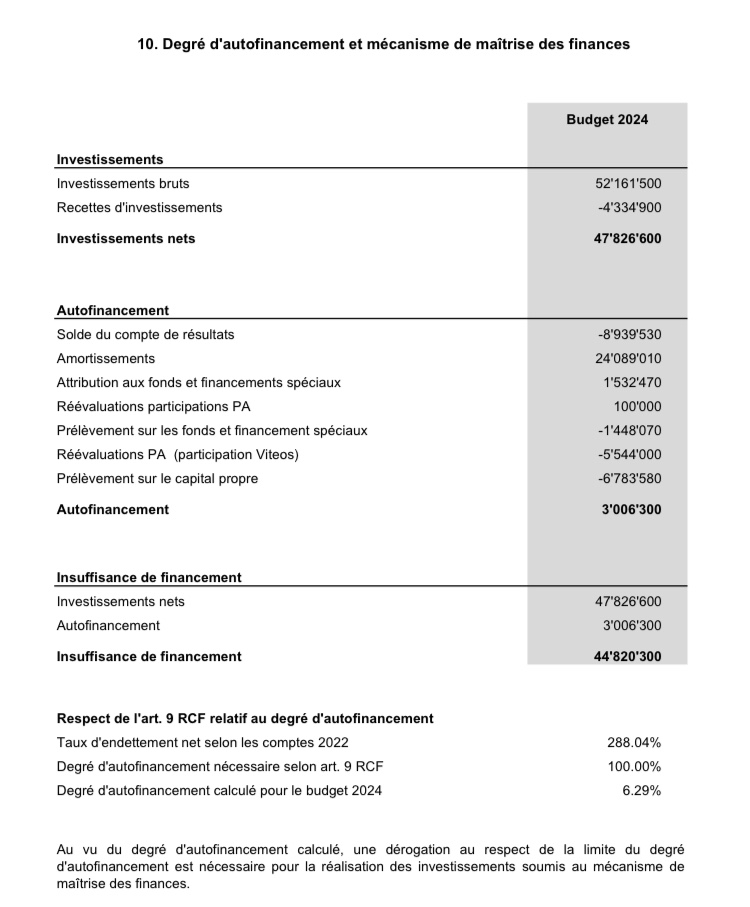

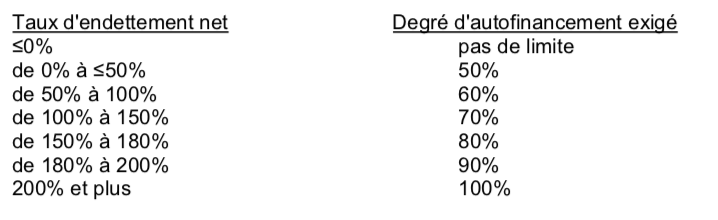

Le règlement dit ceci : « Le calcul du degré minimal d’autofinancement se base sur l’autofinancement et les investissements nets totaux. Le degré minimal d’autofinancement des investissements nets est défini en fonction du taux d’endettement net du dernier exercice clôturé, selon le tableau suivant :

Le budget d’une année ne peut présenter un degré d’autofinancement des investissements inférieur à celui découlant du tableau ci-dessus. Sur proposition du Conseil communal, le Conseil général peut, au trois cinquièmes des membres présents, renoncer au respect de la limite de degré d’autofinancement en cas de circonstances extraordinaires. »

En 2022, le taux d’endettement était à 300% ; le degré d’autofinancement de 2024 est calculé à 11 %. D’où la nécessité pour le législatif de voter une quatrième année de suite une dérogation à son propre règlement des finances !

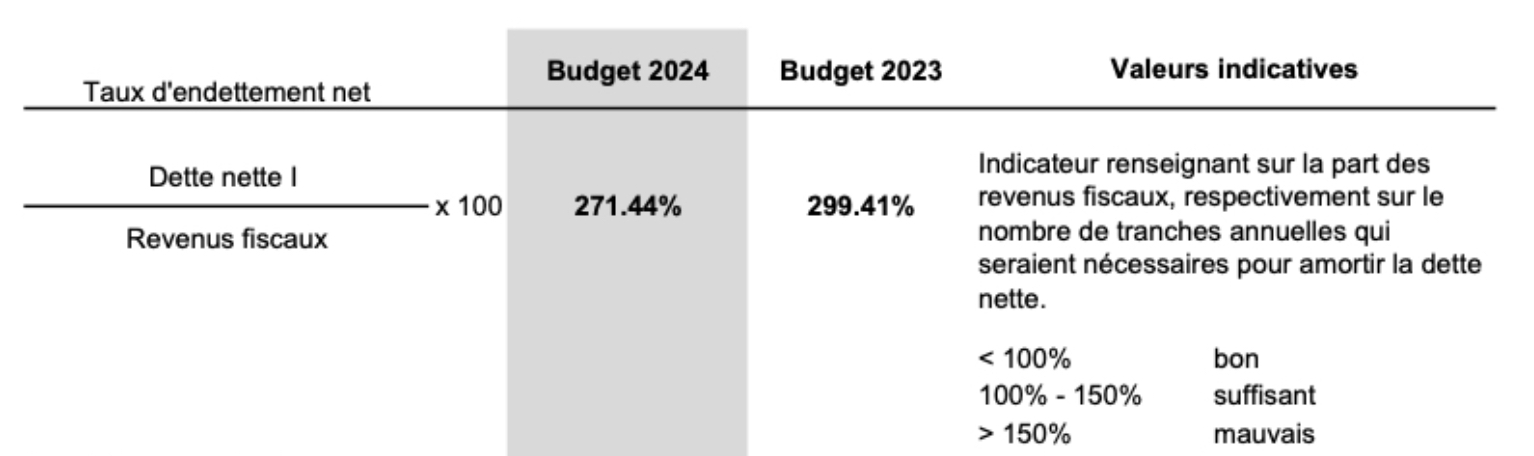

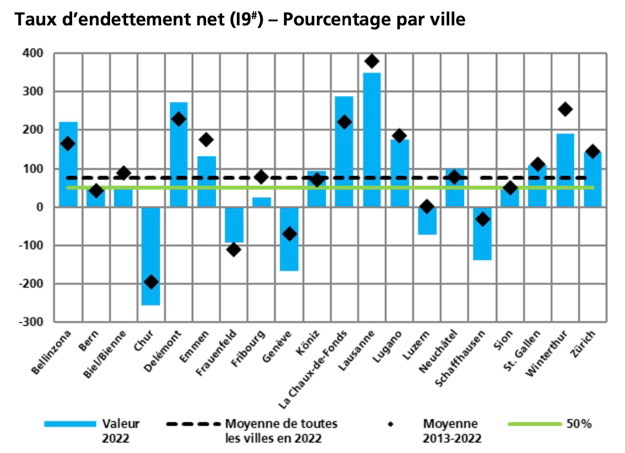

Taux d’endettement

Cet indicateur renseigne sur la part des revenus fiscaux, c’est-à-dire sur le nombre de tranches annuelles d’impôts qui seraient nécessaires pour amortir la dette nette. On divise la dette nette par les revenus fiscaux et on multiplie par cent pour avoir le taux.

En 2022, le taux d’endettement était de 300 %. Il monterait jusqu’à près de 400% en 2026 selon les prévisions du Conseil communal contenues à la page 167 de son budget 2023.

L’IDEHAP commente les chiffres 2022 : « En moyenne sur les dix dernières années, sept villes font face à un taux d’endettement net problématique : Bellinzona, Delémont, Emmen, La Chaux-de-Fonds, Lausanne, Lugano et Winterthur. Seules les villes de Chur, Frauenfeld, Genève et Schaffhausen montrent en moyenne un taux d’endettement net négatif. »

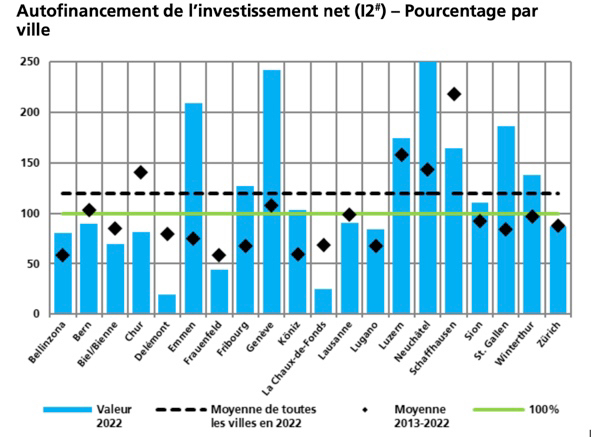

Degré d’autofinancement

Cet indicateur renseigne sur la part des investissements qu’une collectivité publique peut financer par ses propres moyens sans avoir recours à l’emprunt. À moyen terme ce degré devrait se situer à environ 100 %. On divise l’autofinancement par les investissements nets et on multiplie par 100.

L’IDEHAP écrit sur cet indicateur de première priorité : « Un résultat inférieur à 100% indique que l’autofinancement provenant de l’exploitation annuelle ne suffit pas à financer les investissements nets et que la collectivité doit recourir à l’emprunt. Un résultat supérieur à 100% montre que la collectivité peut financer davantage que ses investissements par ses propres ressources et réduire ainsi sa dette. Des valeurs situées entre 80 et 70%, voire 60% sont généralement considérées comme acceptables lorsque des investissements d’amélioration sont consentis à côté des investissements de renouvellement.»

En 2021, on avait à La Chaux-de-Fonds un degré d’autofinancement de 42%. Il baisse à 7 % en 2022 et passe sous la barre de zéro dès 2023 ! Il remonte pour 2024 à 11% Autrement dit, l’intégralité des investissements votés pour 2021, 2022, 2023, et même pour 2024, a nécessité et nécessitera une dérogation au mécanisme du frein à l’endettement. La droite l’a acceptée pour 2021, en partie pour 2022 et plus du tout pour 2023. Qu’en sera-t-il cette année ?

L’IDEHAP commente les chiffres 2022 : « En moyenne sur les dix dernières années, seules six villes autofinancent intégralement leurs investissements (Bern, Chur, Genève, Luzern, Neuchâtel et Schaffhausen). Les villes de Bellinzona, Frauenfeld, Fribourg, Köniz, La Chaux-de-Fonds et Lugano affichent un degré d’autofinancement plutôt faible. »

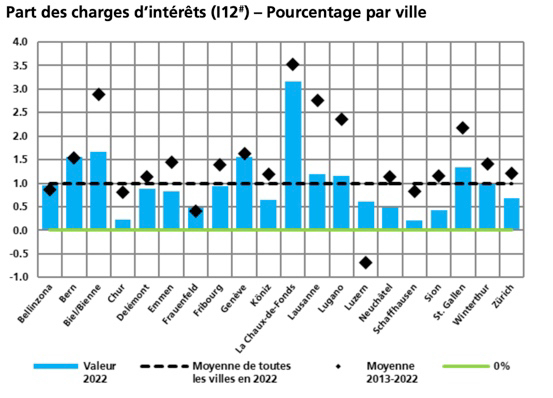

Part des charges d’intérêt

Dans son rapport sur le budget 2024, le Conseil communal donne un autre indicateur préoccupant, la part des charges d’intérêt, qui renseigne sur la part du « revenu disponible » absorbée par les charges d’intérêt. Plus la valeur est basse, plus la marge de manoeuvre est élevée. En 2021, avec encore « l’emprunt toxique », ce pourcentage était de 4,7%. Il est redescendu en 2022 et 2023 après dénonciation de cet emprunt. Il remonte en 2024 à cause de l’augmentation des taux d’intérêt des nouveaux emprunts que la Ville devra contracter pour financer en particulier ses importants investissements. À condition que les instituts bancaires soient d’accord de prêter de l’argent à une ville déjà bien endettée…

L’IDEHAP commente les chiffres 2022 : « En moyenne sur les dix dernières années, la part des charges d’intérêts se maintient au-dessous de 1% pour cinq ville s : Bellinzona, Chur, Frauenfeld, Luzern –taux négatif, et Schaffhausen. En revanche, les villes de Biel/Bienne, La Chaux-de-Fonds et Lausanne font face, sur cette même période, à une part supérieure à 2.5% traduisant une hypothèque plus sensible des intérêts sur les revenus courants. »

Trois autres indicateurs financiers calculés par IDEHAP :

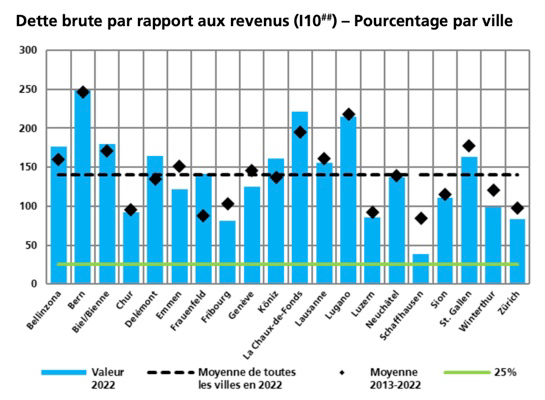

a. Dette brute par rapport aux revenus

IDEHAP : « En moyenne sur les dix dernières années, aucune ville n’affiche une dette brute faible, représentant moins de 75% des revenus courants. En revanche, huit villes affichent, en moyenne au cours des dix dernières années, un taux au-dessus de 150% : Bellinzona, Bern, Biel/Bienne, Emmen, La Chaux-de-Fonds, Lausanne, Lugano et St. Gallen, traduisant une situation d’endettement élevée et potentiellement problématique. »

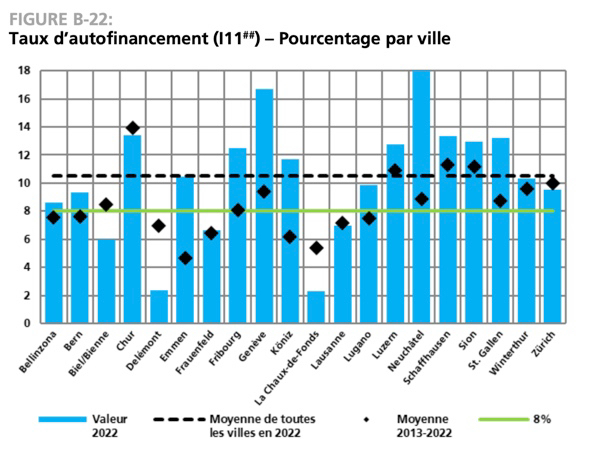

b. Taux d’autofinancement

IDEHAP : « Cet indicateur renseigne sur la proportion du revenu que la collectivité publique peut consacrer au financement de ses investissements. Au-dessous de 10 % c’est mauvais. Le taux d’autofinancement informe sur la part des revenus courants qui reste en main de la collectivité pour (auto)financer par elle-même ses investissements. Autrement dit, il indique dans quelle mesure les revenus peuvent être épargnés plutôt que consacrés à financer les charges courantes. En moyenne sur les dix dernières années, aucune ville n’affiche un taux d’autofinancement insuffisant. En revanche, onze villes obtiennent en moyenne au cours des dix dernières années un taux de 8% ou plus (Biel/Bienne, Chur, Fribourg, Genève, Luzern, Neuchâtel, Schaffhausen, Sion, St. Gallen, Winterthur et Zürich), ce qui traduit un excellent taux d’autofinancement. »

Notre ville est avec Delémont celle qui présentent les valeurs les plus basses.

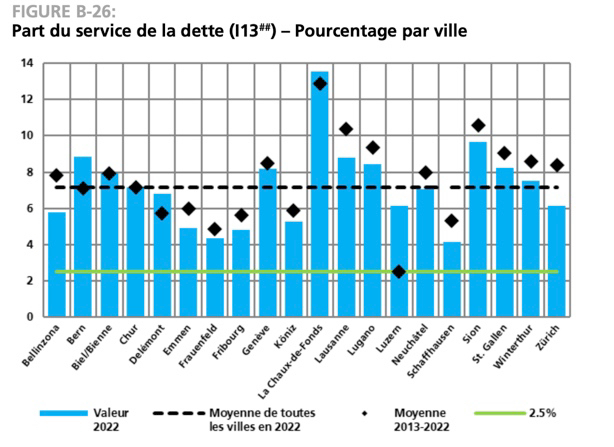

c. Part du service de la dette

IDEHAP : « Cet indicateur mesure l’importance des charges financières qui pèsent sur le budget et les comptes. Il renseigne sur la part des revenus courants absorbée par le service de la dette (intérêts et amortissements). Un taux élevé signifie une marge de manoeuvre budgétaire plus restreinte. En moyenne sur les dix dernières années, seule la ville de Luzern affiche un effet de tenailles anecdotique sur les revenus courants. Onze villes (Bellinzona, Biel/Bienne, Genève, La Chaux-de-Fonds, Lausanne, Lugano, Neuchâtel, Sion, St. Gallen, Winterthur et Zürich) se situent au-delà de 7.5%, et sont donc confrontées à une hypothèque significative du service de la dette sur les revenus courants. »

On voit même sur le tableau que cette part pour notre ville est très élevée par rapport aux autres villes suisses avec lesquelles elle aime tant se comparer dans le prix des macarons….

{kind=link}

Très bonne analyse Daniel. Dommage qu’aucun de tes camarades au CG ne partagent ton inquiétude.

Cher Maël, je crains aussi que ton camarade chef des finances participe du même optimisme que je ne peux partager. Idéalisme et réalisme sont deux voies possibles de la pensée et de l’action.