Grâce aux données de la Ville de La Chaux-de-Fonds, notamment son budget 2023, et de la brochure 2021 de l’Institut de hautes études en administration publique, cet article dresse un panorama de la situation financière de notre cité.

Le 15 décembre 2022, pour la 3e fois en 3 ans, le législatif a voté une dérogation au mécanisme du calcul du frein à l’endettement.

L’article se veut un commentaire explicatif, si possible objectif, du tableau ci-dessous, construit pour l’occasion. Il sera suivi de quelques observations politiques sur une situation inédite : deux blocs, la gauche et la droite, qui ne débattent plus ensemble au Conseil général.

L’IDHEAP est un institut d’études économiques dont la conception privilégie la gestion rigoureuse des finances publiques. La Ville de La Chaux-de-Fonds s’affiche résolument à gauche dans sa vision budgétaire. Avec Zurich, elle est la seule ville suisse en 2023 à accorder intégralement à ses employés la compensation au renchérissement et les échelons salariaux.

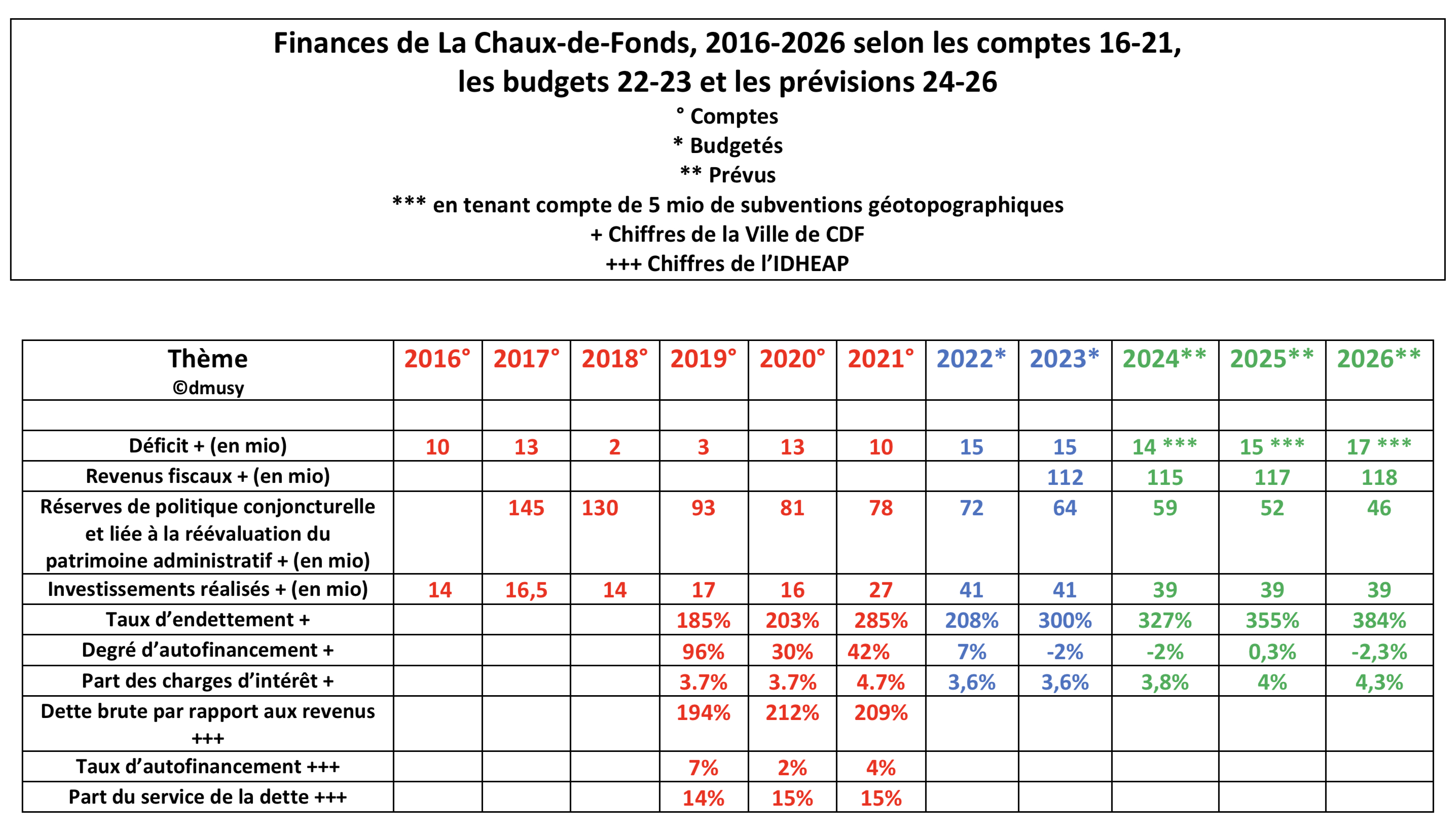

En rouge dans ce tableau, les chiffres réels des comptes 2016-2021. En bleu, les chiffres budgétés. En vert, les hypothèses fournies par le Conseil communal dans son document BUDGET 2023.

Déficit, revenus fiscaux et réserves

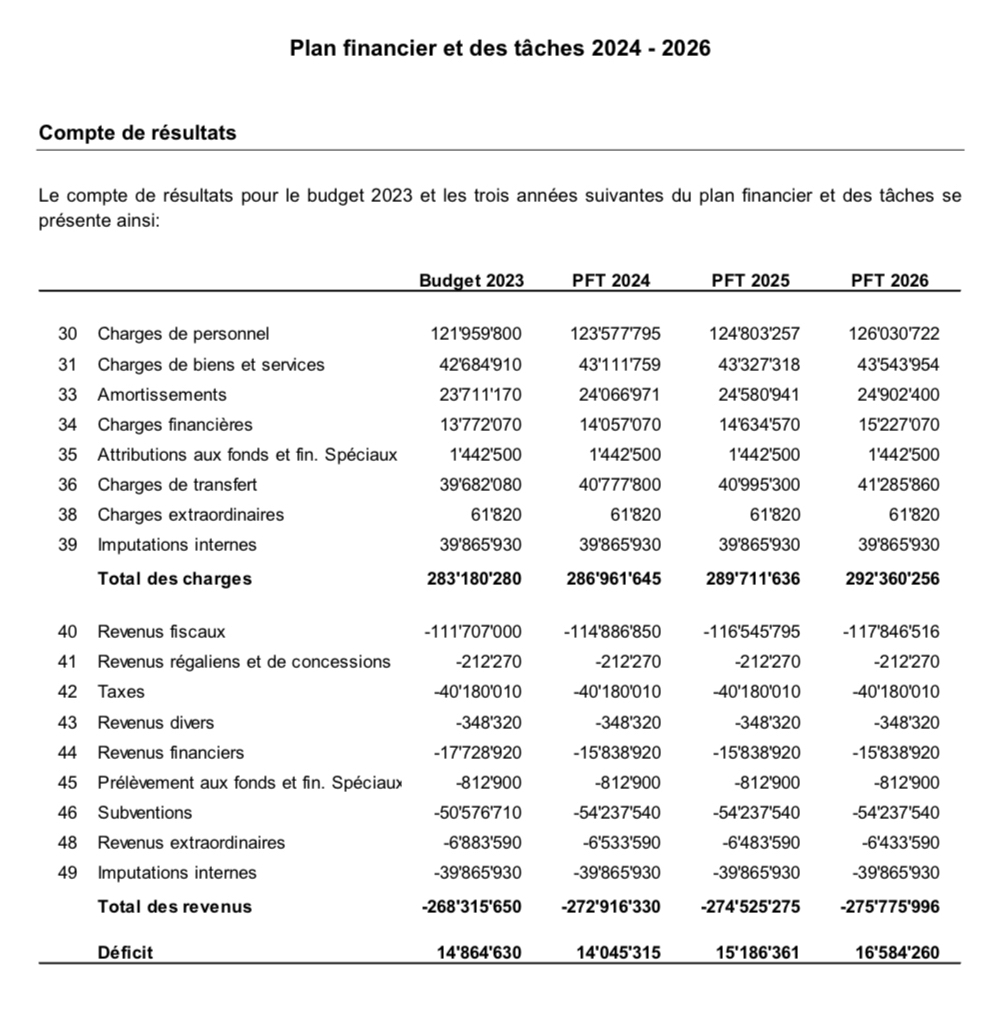

Depuis 2016, et jusqu’en 2026, le déficit de la Ville est structurel. Même avec l’hypothèse d’une subvention cantonale supplémentaire de 5 millions pour compenser les charges liées à l’altitude, les déficits ne se comblent pas. Les charges de personnel et de biens et de services ainsi que les amortissements des investissements continuent leur ascension dans le plan financier ci-dessous présenté aux membres du Conseil général.

Grâce à deux réserves, la réserve de la politique conjoncturelle et celle liée à la réévaluation du patrimoine administratif, les déficits sont compensés partiellement. En 7 ans, la fortune permettant à la Ville de puiser dans ces deux réserves a diminué de 80 millions; il reste une marge de manoeuvre de 64 mio en 2023 et de presque 40 mio en 2026.

Dans ses chiffres et sa vision politique, le Conseil communal est optimiste. Il table sur une augmentation des revenus fiscaux et une augmentation corrélative de sa population. Il justifie ainsi sa politique d’investissements dynamiques opposée à l’austérité budgétaire en vigueur dans les années 2010.

« L’impact négatif du contexte mondial est partiellement compensé par la probabilité d’une hausse des recettes fiscales tant des personnes physiques que des personnes morales et de l’impôt sur les frontaliers. Toutefois, force est de constater que le défaut structurel de recettes demeure une réalité qui pourrait en partie être réduit par une péréquation verticale plus juste prenant en compte les surcharges géotopographiques, par une évolution des mécanismes de répartition de l’impôt sur les personnes morales, par une augmentation de la population imposable et par une augmentation des ressources financières de celle-ci.

Fort de ce constat, le Conseil communal est convaincu que l’amélioration budgétaire passera par une consolidation de l’attractivité résidentielle et économique de La Chaux-de-Fonds. C’est pourquoi, malgré le déficit affiché, il est proposé un train d’investissements ambitieux comprenant notamment le début des travaux de réaménagement de la zone de la place du Marché, la revalorisation du site des Anciens Abattoirs, la transformation des combles de la bibliothèque au profit du département d’audio-visuel ou encore la rénovation de la piscine des Mélèzes entre autres.

Avec encore bien d’autres projets, c’est toute la ville qui devrait à moyen terme se métamorphoser pour offrir un cadre de vie d’excellence. (…) La dynamique est résolument positive et le budget 2023 montre une certaine résilience de la Ville dans un climat particulièrement instable affectant fortement les finances de l’ensemble des collectivités publiques. C’est donc avec optimisme qu’il convient d’envisager l’avenir de la Métropole horlogère et dans son sillage de l’ensemble de la région. »

À supposer que la réalité de la fin des années 2020 contredise l’optimisme des autorités, l’alliance de la diminution de la fortune, des revenus fiscaux et de la population pourrait amener à une augmentation obligatoire du coefficient fiscal imposée par le Canton. La Ville serait ainsi sous tutelle de l’Etat.

Investissements avec dérogation au mécanisme du calcul du frein à l’endettement

Depuis l’arrivée à l’exécutif d’une nouvelle équipe en novembre 2020, la politique des investissements a changé. Par trois fois en décembre 2020, 2021 et 2022, les investissements votés ont dépassé 40 millions.

Rappelons que le Conseil général donne par son vote le droit au Conseil communal de dépenser sans rapport au Conseil général des sommes inférieures à CHF 250’000.-. Pour les montants plus élevés, soit les investissements prévus (ex : réfection du MIH, embellissement du parc des Musées et café des musées dans le Musée d’histoire pour 10,5 mio) ont déjà été votés, soit ils vont peut-être l’être en 2023 (ex : 2,5 mio pour financer l’organisation de Capitale culturelle suisse en 2025).

Les trois derniers budgets d’investissements 2021, 2022 et 2023 ont nécessité que le trois cinquième du législatif déroge au mécanisme du calcul du frein à l’endettement.

Ainsi, le 15 décembre 2022, le Conseil général a voté par 26 voix contre 14 le texte suivant : « Compte tenu de circonstances extraordinaires et en application de l’art. 9 al. 8 RCF, il est dérogé au mécanisme du calcul du frein à l’endettement mentionné à l’art. 9 al. 6 RCF. »

Pour expliquer le mécanisme de cette dérogation, il faut connaître :

- le règlement des finances de la Ville

- son degré d’autofinancement

- son taux d’endettement

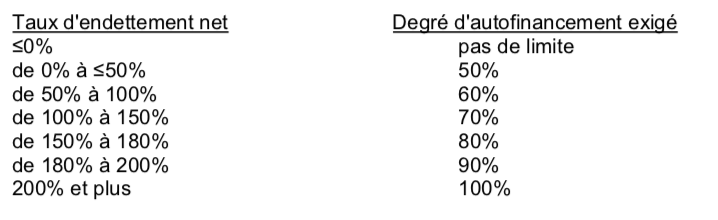

Le règlement dit ceci : « Le calcul du degré minimal d’autofinancement se base sur l’autofinancement et les investissements nets totaux. Le degré minimal d’autofinancement des investissements nets est défini en fonction du taux d’endettement net du dernier exercice clôturé, selon le tableau suivant :

Le budget d’une année ne peut présenter un degré d’autofinancement des investissements inférieur à celui découlant du tableau ci-dessus. Sur proposition du Conseil communal, le Conseil général peut, au trois cinquièmes des membres présents, renoncer au respect de la limite de degré d’autofinancement en cas de circonstances extraordinaires. »

En 2021, le taux d’endettement était à 285%; le degré d’autofinancement de 2023 est calculé à -1,9%. D’où la nécessité pour le législatif de voter une troisième année de suite une dérogation à son propre règlement des finances!

Taux d’endettement

Cet indicateur renseigne sur la part des revenus fiscaux, c’est-à-dire sur le nombre de tranches annuelles d’impôts qui seraient nécessaires pour amortir la dette nette. On divise la dette nette par les revenus fiscaux et on multiplie par cent pour avoir le taux.

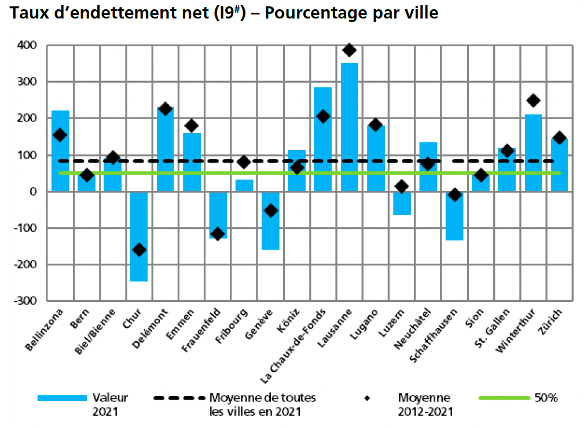

En 2021, le taux d’endettement était de 281%. Il montera jusqu’à près de 400% en 2026 selon les prévisions du Conseil communal contenues à la page 167 de son budget 2023.

L’IDEHAP commente les chiffres 2021 : « Les villes affichent des taux d’endettement net contrastés. Cinq villes ont un taux négatif, c’est-à-dire qu’elles disposent d’actifs nets : Chur, Frauenfeld, Genève, Luzern et Schaffhausen. Les villes de Bellinzone, Delémont, Emmen, La Chaux-de-Fonds, Lausanne, Lugano et Winterthur présentent des taux d’endettement problématiques, voire très problématiques.«

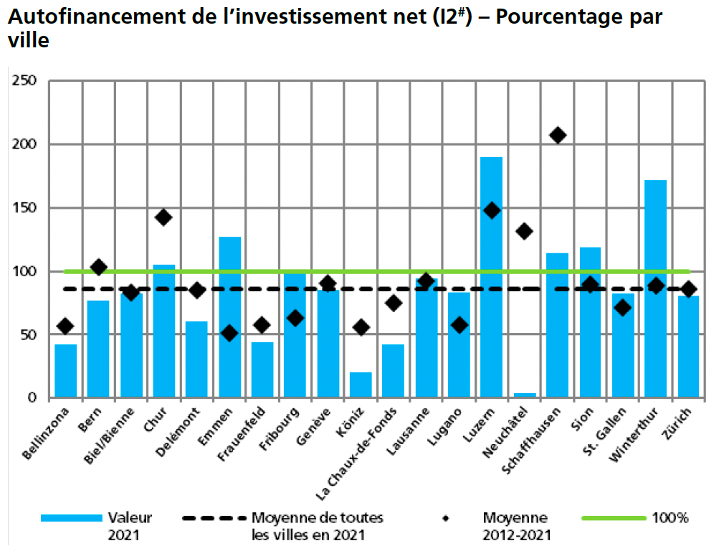

Degré d’autofinancement

Cet indicateur renseigne sur la part des investissements qu’une collectivité publique peut financer par ses propres moyens sans avoir recours à l’emprunt. À moyen terme ce degré devrait se situer à environ 100 %. On divise l’autofinancement par les investissement nets et on multiplie par 100.

L’IDEHAP écrit sur cet indicateur de première priorité : « Un résultat inférieur à 100% indique que l’autofinancement provenant de l’exploitation annuelle ne suffit pas à financer les investissements nets et que la collectivité doit recourir à l’emprunt. Un résultat supérieur à 100% montre que la collectivité peut financer davantage que ses investissements par ses propres ressources et réduire ainsi sa dette. Des valeurs situées entre 80 et 70%, voire 60% sont généralement consi- dérées comme acceptables lorsque des investissements d’amélioration sont consentis à côté des investissements de renouvellement.»

En 2021, on avait à La Chaux-de-Fonds un degré d’autofinancement de 42%. Il baisse à 7 % en 2022 et passe sous la barre de zéro dès 2023 ! Autrement dit, l’intégralité des investissements votés pour 2022 et 2023, et même pour 2021, a nécessité une dérogation au mécanisme du frein à l’endettement. La droite l’a acceptée pour 2021, en partie pour 2022 et plus du tout pour 2023.

L’IDEHAP commente les chiffres 2021 : « En moyenne sur les dix dernières années, seules cinq villes autofinancent intégralement leurs investissements (Bern, Chur, Luzern, Neuchâtel et Schaffhausen). Les villes de Bellinzona, Emmen, Frauenfeld, Fribourg, Köniz et Lugano affichent un degré d’autofinancement faible. »

Part des charges d’intérêt

Dans son rapport sur le budget 2023, le Conseil communal donne un autre indicateur préoccupant, la part des charges d’intérêt qui renseigne sur la part du « revenu disponible » absorbée par les charges d’intérêt. Plus la valeur est basse, plus la marge de manoeuvre est élevée. En 2021, avec encore « l’emprunt toxique », ce pourcentage était de 4,7%. Il est redescendu en 2022 et 2023 après dénonciation de cet emprunt. Il remontera dansa les années suivantes à cause de l’augmentation des taux d’intérêt des nouveaux emprunts que la Ville devra contracter pour financer en particulier ses importants investissements. À condition que les instituts bancaires soient d’accord de prêter de l’argent à une ville déjà bien endettée…

L’IDEHAP commente les chiffres 2021 : « En 2021, les villes présentent des résultats bons à très bons pour l’indicateur de la part des charges d’intérêts. La moitié des villes affichent une part inférieure à 1% : Chur, Delémont, Emmen, Frauenfeld, Köniz, Luzern, Neuchâtel, Schaffhausen, Sion et Zürich. La ville de La Chaux-de-Fonds fait face à une part plus élevée, ce qui représente une hypothèque significative. »

Trois autres indicateurs financiers calculés par IDEHAP :

a. Dette brute par rapport aux revenus

IDEHAP : « Cet indicateur renseigne sur le niveau de la dette et plus particulièrement sur le fait que ce niveau est raisonnable ou non par rapport aux revenus dégagés. En moyenne sur les dix dernières années, aucune ville n’affiche une dette brute faible, représentant moins de 75% des revenus courants. En revanche, huit villes affichent, en moyenne au cours des dix dernières années, un taux au-dessus de 150% : Bellinzona, Bern, Biel/Bienne, Emmen, La Chaux-de-Fonds, Lausanne, Lugano et St. Gallen, traduisant une situation d’endettement élevée et problématique. »

b. Taux d’autofinancement

IDEHAP : « Cet indicateur renseigne sur la proportion du revenu que la collectivité publique peut consacrer au financement de ses investissements. Au-dessous de 10 % c’est mauvais. Le taux d’autofinancement informe sur la part des revenus courants qui reste en main de la collectivité pour (auto)financer par elle-même ses investissements. Autrement dit, il indique dans quelle mesure les revenus peuvent être épargnés plutôt que consacrés à financer les charges courantes. Les villes de Köniz, La Chaux-de-Fonds et Neuchâtel présentent les valeurs les plus basses, et témoignent d’un taux d’autofinancement insuffisant à très insuffisant. »

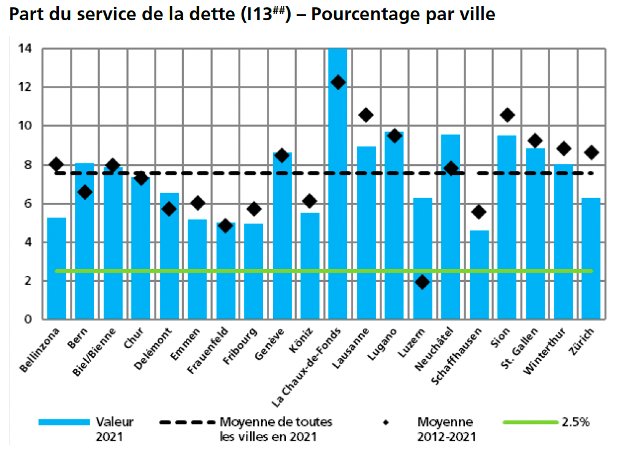

c. Part du service de la dette

IDEHAP : « Cet indicateur mesure l’importance des charges financières qui pèsent sur le budget et les comptes. Il renseigne sur la part des revenus courants absorbée par le service de la dette (intérêts et amortissements). Un taux élevé signifie une marge de manoeuvre budgétaire plus restreinte.Les villes affichent en 2021 des résultats plutôt problématiques pour l’indicateur de la part du service de la dette. Dix villes (Bern, Biel/Bienne, Genève, La Chaux-de-Fonds, Lausanne, Lugano, Neuchâtel, Sion, St.Gallen et Winterthur) sont confrontées à un effet de tenailles trop significatif sur les revenus courants. »

Analyse politique

Après la séance du Conseil général du 15 décembre 2022, des questionnements politiques concluent cet article.

- Un élu UDC était absent le 15 décembre 2022 et non remplacé (impondérable de dernière minute ou décision calculée ?) si bien qu’il suffisait de 24 voix pour atteindre les trois cinquièmes puisque 40 conseiller-ère-s seulement ont voté.

- Le PLR, l’UDC et le Centre ont voté NON sans proposer aucun amendement au budget des investissements pour défendre leurs idées et ainsi ouvrir un débat. Par exemple, il est surprenant qu’ils n’aient pas au moins essayer de supprimer les CHF 120’000.- de dépenses sous la rubrique « Politique de stationnement » : davantage d’horodateurs et de nouveaux panneaux pour un changement qui s’annonce ?

- Les Vert’libéraux, sous l’égide du concept de responsabilité, se sont inquiétés de l’avenir financier de la Ville, parlant même d' »abysses », mais n’ont pas refusé la dérogation au frein à l’endettement qu’ils ont votée : ne pas mêler ses voix avec une droite qui dit simplement non ?

- Les 24 élu-e-s de gauche (Vert-e-s, PS et POP) sont unanimes et soudés avec les objectifs du Conseil communal; Pour toujours ?

- Lors du vote du budget 2024, les fronts pourraient être plus tendus pour que la gauche obtienne les 25 voix indispensables au 4e vote potentiel contre le frein à l’endettement en 4 ans;

- Lors des élections 2024, des électrices et électeurs de centre-gauche et de centre-droit pourraient rééquilibrer les forces politiques (gauche : 24; droite : 14; Centre-VL : 3).